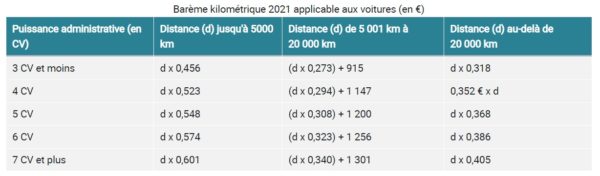

Barème des frais kilométriques

Le barème kilométrique sera revalorisé de 10 % pour l’imposition des revenus de l’année 2021.

Lors de la prochaine campagne déclarative, les salariés qui vont opter pour la déduction des frais réels de leur frais professionnels bénéficieront d’un barème kilométrique plus favorable. En effet, pour l’imposition des revenus de 2021 le barème kilométrique est revalorisé de 10 %.

Le barème kilométrique ainsi revalorisé servira également de référence pour la fixation du montant des indemnités forfaitaires kilométriques versées par les employeurs à leurs salariés qui utilisent leur véhicule personnel pour des déplacements professionnels.

Le barème est calculé en fonction de la puissance du véhicule et du nombre de kilomètres parcourus et prend en compte les dépenses suivantes :

- la consommation de carburant

- la dépréciation du véhicule,

- les frais de réparation et d’entretien

- les dépenses de pneumatiques

- et les primes d’assurances

Les factures de péages, les frais de stationnement et les intérêts d’emprunt liés à l’achat du véhicule ne sont pas pris en compte dans ce barème.

Exemples :

- Pour 4 000 km parcourus à titre professionnel avec un véhicule de 6 CV, vous pouvez faire état d’un montant de frais réels égal à : 4 000 km x 0,574 = 2 296 €.

- Pour 6 000 km parcourus à titre professionnel avec un véhicule de 5 CV, vous pouvez faire état d’un montant de frais réels égal à : (6 000 km x 0,308) + 1 188 = 3 048 €.

- Pour 22 000 km parcourus à titre professionnel avec un véhicule de 7 CV, vous pouvez faire état d’un montant de frais réels égal à : 22 000 km x 0,405 = 8 910 €.