SEL : quel régime d’imposition pour les associés en 2023 ?

Dans une mise à jour BOFiP du 15 décembre 2022, l’administration fiscale a revu sa doctrine et fixé un nouveau régime fiscal pour les sociétés d’exercice libéral (SEL).

Ce nouveau régime est en principe applicable à compter du 1er janvier 2023.

Toutefois, dans une nouvelle mise à jour BOFiP du 5 janvier 2023, l’administration fiscale prend acte du fait que « certains contribuables n’étaient pas en mesure de mettre en œuvre ce régime d’imposition en BNC dès le 1er janvier 2023 » et tolère l’application des anciens régimes jusqu’au 31 décembre 2023.

Rappel des règles antérieures :

Avant la mise à jour du 15 décembre 2022 l’administration fiscale considérait que :

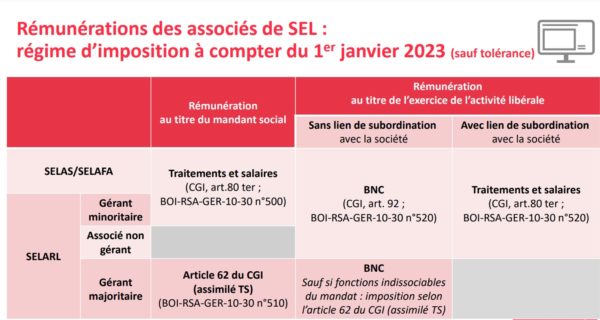

- les rémunérations des associés d’une société d’exercice libérale (SEL) qui exercent leur activité en son sein constituaient des traitements et salaires (BOI-RSA-GER-10-30, 12 sept. 2012) ;

- les rémunérations des dirigeants de SELARL gérants majoritaires et des associés gérants de SELCA, devaient être imposées selon l’article 62 du Code général des impôts (CGI).

Le Conseil d’État, avait jugé à l’inverse, en 2013 puis à nouveau en 2017, que ces rémunérations techniques constituent, fiscalement, non pas des salaires mais des BNC (bénéfices non commerciaux).

A compter de 2023 :

L’administration fiscale vient finalement de s’aligner sur la position du Conseil d’État. Il en résulte qu’à compter du 1er janvier 2023 :

- les rémunérations techniques perçues par les associés de SEL devront être en principe déclarées et imposées comme des BNC, et non plus comme des salaires ;

- elles ne devront, par exception, être déclarées et imposées comme des salaires que dans l’hypothèse où l’activité professionnelle est exercée dans des conditions traduisant l’existence, à l’égard de la société, d’un lien de subordination caractérisant une activité salariée (en pratique, cette situation devrait être exceptionnelle, l’existence d’un lien de subordination étant difficilement conciliable avec l’exercice d’une profession libérale) ;

- l’administration fiscale précise enfin que, lorsque les rémunérations techniques perçues par les gérants majoritaires de SELARL et les gérants de SELCA ne peuvent être distinguées des rémunérations qu’ils perçoivent au titre de leurs fonctions de mandataire social, elles demeureront imposées dans les conditions prévues à l’article 62 du CGI.

Infographie du site de l’Ordre des Experts comptables :